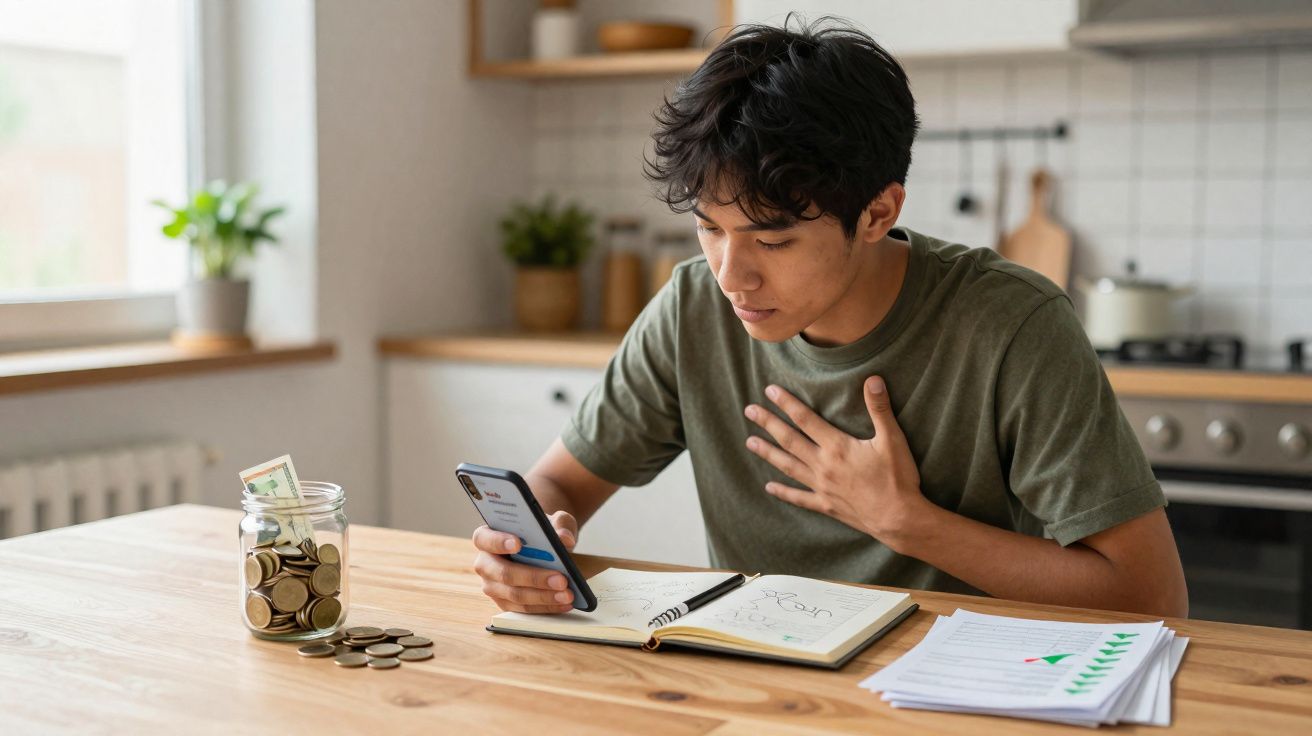

A app do banco abre devagar, como se soubesse que tens medo de olhar.

Estás no supermercado, com o polegar suspenso sobre o ecrã, o carrinho meio cheio de compras que talvez consigas, talvez não, “pagar”. O número aparece e o estômago cai-te por meio segundo. Depois o cérebro entra no ciclo do costume: renda, contas, aquele jantar a que disseste que sim, aquela compra por impulso que parecia pequena até deixar de parecer.

Deslizas para fechar e dizes a ti próprio que estás sem dinheiro. Outra vez.

O estranho é que os números não batem totalmente certo com o pânico. Há dinheiro ali, só que não daquele tipo que transmite segurança ou abundância.

Passas o cartão na mesma.

O pagamento é aprovado.

E continuas a sentir-te pobre.

E é nessa distância entre a realidade e a sensação que a história se esconde.

Porque é que o teu cérebro grita “estou sem dinheiro” quando a tua conta bancária diz o contrário

Estar sem dinheiro raramente é só um número.

É uma sensação: os ombros tensos quando abres um email do banco, aquele pequeno pico de vergonha quando alguém sugere dividir a conta de forma igual, as contas mentais rápidas que fazes antes de cada decisão mínima.

Podes estar a ganhar mais do que os teus pais alguma vez ganharam, a viver numa cidade com que eles sonhavam, e ainda assim sentir que estás a um pneu furado de um desastre. O custo de vida, a cultura da comparação constante, a forma como as redes sociais transformam cada compra numa atualização silenciosa de estatuto - tudo isso se vai acumulando.

Por isso andas por aí com esse zumbido surdo no peito.

Nem totalmente sem dinheiro, nem totalmente seguro.

Só… no limite.

Pensa na Sara, 29 anos, gestora de projetos, vive numa cidade média. No papel, está bem: salário estável, um pequeno fundo de emergência, nenhuma dívida com juros altos. Consegue pagar as contas e ainda pôr algum de lado. Se mostrasses os números dela a um consultor financeiro, provavelmente ele acenava com aprovação.

Mas sempre que os amigos sugerem uma escapadinha de fim de semana, ela fica tensa. Diz: “Este mês estou sem dinheiro, não dá”, apesar de, tecnicamente, conseguir. Só não sem ansiedade.

No ano passado, num inquérito da LendingClub, cerca de 60% dos americanos disseram viver de salário em salário - incluindo uma grande fatia de pessoas a ganhar mais de 100.000 dólares por ano. E é isso: a história que as pessoas contam a si mesmas sobre estar sem dinheiro muitas vezes tem menos a ver com o dinheiro em si, e mais com a pressão em cima dele.

O que está realmente a acontecer é que o teu cérebro está a tentar proteger-te.

Amplia cada conta, cada subscrição, cada desastre possível e guarda tudo na pasta do perigo. Estar sem dinheiro deixa de ser uma constatação factual e passa a ser uma postura defensiva.

A sensação vem da incerteza, de não perceberes exatamente para onde vai o teu dinheiro, de não teres uma definição clara do que é “suficiente”. Sem essa definição, o modo automático passa a ser: não chega.

Sejamos honestos: ninguém acompanha o dinheiro de forma perfeita todos os dias.

Por isso, o teu cérebro preenche os espaços em branco com medo. Agarra-se aos piores momentos - a comissão de descoberto às 2 da manhã, o cartão recusado na farmácia - e usa-os para narrar o presente.

O resultado: podes ter saldo positivo e, mesmo assim, sentir-te emocionalmente no vermelho.

Como testar a sensação de “estou sem dinheiro” contra a realidade

Há um teste simples que muda muita coisa em silêncio: em vez de perguntares “Estou sem dinheiro?”, pergunta “Consigo cumprir as minhas obrigações este mês sem contrair nova dívida?” Depois escreve a resposta, em linguagem simples, numa folha qualquer.

Não precisa de ser uma folha de cálculo perfeita. Só uma lista humana: renda, serviços, alimentação, pagamentos mínimos, transportes. Depois junta o que tens realmente nas contas hoje. Sem julgamento, sem códigos de cores, sem diário de orçamento bonito para mostrar.

No momento em que esses números deixam de estar apenas na tua cabeça, o pânico alivia um pouco.

Deixas de lutar com uma nuvem vaga e passas a lidar com algo concreto.

Às vezes vais perceber: sim, está apertado, mas dá.

Noutras vezes vais perceber: este mês é mesmo um problema.

Ambas as conclusões são mais honestas do que o eterno e amorfo “estou sem dinheiro”.

Uma grande armadilha é tratar qualquer desconforto como se fosse crise. Não conseguir alinhar em três jantares fora seguidos não significa necessariamente que és pobre. Pode apenas querer dizer que as tuas prioridades estão a mudar, ou que a tua margem está curta neste momento. Isso é diferente de um colapso financeiro total.

Muita gente também confunde estar com pouca liquidez durante alguns dias com uma identidade completa: “Sou mau com dinheiro.” “Vou andar sempre para trás.” Este tipo de linguagem cola-se, sobretudo se cresceste a ouvir adultos discutir por causa de contas ou a falar de dinheiro como se fosse uma bomba-relógio.

Então, quando surge uma despesa inesperada - a conta do veterinário, o telemóvel partido - o teu cérebro não diz: “Isto é chato, mas resolve-se.” Diz: *Estás a ver? Estás sem dinheiro. Sempre estiveste sem dinheiro.*

É duro.

E muitas vezes está errado.

Às vezes, o gesto financeiro mais radical não é ganhar mais, é mudar a história que contas a ti próprio sobre o que “estar sem dinheiro” realmente significa.

- Confere os teus números uma vez por mês

Uma sessão tranquila para olhar para rendimentos, custos fixos e o que sobra. Não todos os dias. Não de hora a hora. Uma vez. - Define a tua linha pessoal de “estar sem dinheiro”

Para algumas pessoas, estar sem dinheiro significa falhar a renda. Para outras, é mexer no fundo de emergência. Dá nome a essa linha para que cada semana apertada não pareça uma catástrofe. - Separa escassez temporária de identidade permanente

“Não posso pagar isto agora” não é o mesmo que “sou mau com dinheiro” ou “nunca vou sair disto”. A linguagem molda a forma como o teu sistema nervoso reage ao saldo bancário. - Repara no que ativa a tua comparação

Se cada vez que passas pelas redes sociais acabas a murmurar “estou tão atrasado”, isso não são dados. É uma montra distorcida a mexer com o teu sistema nervoso. - Dá uma função ao teu dinheiro, mesmo que seja mínima

Cinco euros postos de lado com intenção dão mais segurança do que cinquenta euros soltos sem plano. A direção importa mais do que o tamanho.

Repensar o que “estar sem dinheiro” realmente significa para ti

Quando começas a separar a sensação de estar sem dinheiro dos números reais, algo muda de forma subtil. Podes continuar com limitações muito concretas - a renda continua a vencer, os supermercados continuam caros - mas deixas de carregar também o peso extra de “estou a falhar na vida adulta”.

Esse espaço permite-te fazer perguntas melhores. Não “Porque sou sempre assim?”, mas “Como seria, de forma realista, o ‘suficiente’ para mim este ano?” Não “Porque é que toda a gente está melhor do que eu?”, mas “Que concessões estou realmente disposto a fazer, e quais importam menos do que eu pensava?”

Às vezes a verdade é desconfortável: o teu estilo de vida ainda não encaixa no teu rendimento. Às vezes a verdade é mais gentil: não estás sem dinheiro, estás é cansado, assustado e um pouco mal informado sobre o teu próprio dinheiro. Ambas as verdades dão para trabalhar.

Nenhuma exige que fiques preso ao pânico.

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| Sentimentos vs. factos | “Estou sem dinheiro” muitas vezes reflete ansiedade, incerteza e comparação mais do que uma realidade de saldo a zero. | Reduz a vergonha e ajuda-te a ver a tua situação com mais clareza. |

| Verificação mensal simples | Listar rendimentos, obrigações e o que sobra mostra se este mês é realmente impossível ou apenas apertado. | Dá uma sensação concreta de controlo e trava a espiral mental constante. |

| Definir a tua “linha de sem dinheiro” | Decide pessoalmente o que conta mesmo como estar sem dinheiro - falhar a renda, usar poupanças ou contrair nova dívida. | Evita que cada pequeno sacrifício pareça uma emergência financeira. |

FAQ:

- Como sei se estou mesmo sem dinheiro ou apenas ansioso em relação ao dinheiro?

Escreve as tuas despesas essenciais do mês e o teu rendimento real. Se consegues cobrir o básico sem recorrer a nova dívida, provavelmente não estás verdadeiramente sem dinheiro - estás apenas apertado. Se as contas simplesmente não fecham, então há uma falta real, não apenas uma sensação.- Porque é que me sinto pobre mesmo ganhando mais do que antes?

O aumento do estilo de vida, custos fixos mais altos e a comparação constante podem engolir o teu aumento. O teu cérebro adapta-se depressa ao “normal” e continua a perseguir o nível seguinte, por isso a tua sensação interna de segurança não acompanha os números.- É errado dizer “estou sem dinheiro” se ainda saio de vez em quando?

Não é errado, talvez só não seja muito preciso. Podes querer dizer antes “Jantar fora todos os fins de semana não encaixa nas minhas prioridades agora” ou “Não quero gastar a minha margem nisto”. Uma linguagem mais clara pode reduzir a culpa e o desconforto.- Mudar a forma como falo sobre dinheiro pode mesmo mudar a forma como me sinto?

Sim. O teu sistema nervoso reage às palavras como se fossem alarmes. Trocar “sou péssimo com dinheiro” por “ainda estou a aprender a geri-lo” transforma um ataque permanente a ti próprio numa frase de progresso que o teu cérebro consegue processar.- E se os números mostrarem que estou mesmo em falta todos os meses?

Então estás perante um problema estrutural, não uma questão de mentalidade. Isso normalmente exige uma combinação de mudanças no rendimento (trabalho extra, negociação, mudança de emprego), cortes na despesa e, por vezes, ajuda externa de um serviço sem fins lucrativos de apoio ao crédito ou de serviços sociais na tua zona.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário